Conflit banques/courtiers : soutien du gouvernement aux intermédiaires

Cela fait des années que les relations entre les banques et les courtiers sont tendues, les premières estimant pouvoir se passer du service des seconds malgré des contrats de partenariat. Une situation que le gouvernement avait laissé pourrir, avant de prendre fait et cause pour les intermédiaires quant à l’opposabilité du mandat de courtage aux tiers.

Mandat de courtage : opposable aux banques

Le niveau historiquement bas de taux d’intérêts ces dernières années avait mis à mal les relations de partenariat entre les banques et les courtiers en crédit immobilier. Pour préserver leurs marges sur des crédits peu rémunérateurs, les banques estimaient pouvoir faire cavalier seul en dehors de toute considération de la règle contractuelle les liant aux intermédiaires. Certains établissements n’avaient pas hésité à faire savoir qu’ils allaient dorénavant se passer des courtiers, d’autres qu’ils diminuaient la commission versée pour apport d’affaires. Du jour au lendemain, des partenariats étaient rompus au mépris de toute règle de bonne concurrence.

Alerté par la profession, le gouvernement n’avait jusqu’alors pas jugé bon d’intervenir, se contentant de rappeler « la liberté contractuelle des parties dans le cadre de relations commerciales librement consenties ». Changement de braquet depuis la question posée en août dernier au ministère de l’Économie par le député Frédéric Cabrolier (question écrite n°947).

Appuyé par l’Union des Intermédiaires de Crédit (UIC, premier syndicat des courtiers de France), l’élu RN du Tarn a voulu alerter une nouvelle fois l’exécutif sur les multiples entraves à la liberté d’exercice des 34 000 courtiers en prêt immobilier, et ce, au détriment des consommateurs. La réglementation interdit à une banque de refuser d’instruire le dossier d’un client conseillé et mandaté par un courtier (article L.121-11 du code de la consommation), mais plus d’une quarantaine d’infractions ont déjà été signalées, en vain, aux autorités compétentes, à savoir l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) et à la DGCCRF (Répression des fraudes).

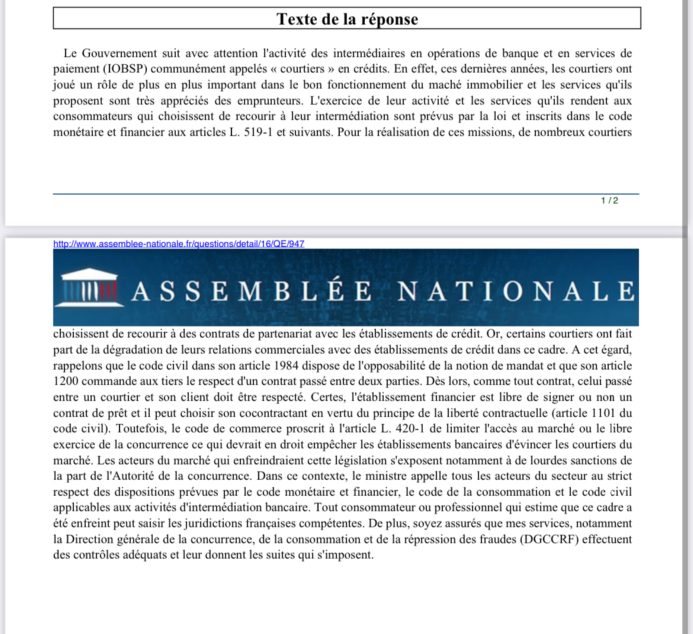

Rendue publique le 5 janvier dernier, la réponse ministérielle est sans appel :

– « Le code civil dans son article 1984 dispose de l’opposabilité de la notion de mandat et son article 1200 commande aux tiers le respect d’un contrat passé entre deux parties. Dès lors, comme tout contrat, celui passé entre un courtier et son client doit être respecté ».

– « Le code du commerce proscrit à l’article L.420-1 de limiter l’accès au marché ou le libre exercice de la concurrence, ce qui devrait en droit empêcher les établissements bancaires d’évincer les courtiers du marché ».

Dont acte !

Le ministère invite tout consommateur ou professionnel à saisir les juridictions compétentes s’il estime que le cadre réglementaire a été enfreint. Et de nommer la DGCCRF, ce qui engage clairement cette autorité de contrôle à faire respecter les dispositions prévues par le code monétaire et financier, le code de la consommation et le code civil applicables aux activités d’intermédiation bancaire.

Le rôle majeur des courtiers

La réponse du gouvernement devrait faire date en rappelant au grand méchant loup bancaire qu’il ne peut s’arroger le droit d’outrepasser les dispositions légales. Sur la ligne de front depuis trois ans, Bérangère Dubus, présidente de l’UIC, se félicite d’un « rappel à la loi salutaire qui va permettre aux emprunteurs de choisir librement leur interlocuteur et aux courtiers d’exercer en toute transparence ». Au-delà de l’aspect réglementaire, cette réponse est une victoire sur le plan de la reconnaissance accordée à la profession de courtier.

En 2021, 40% des prêts immobiliers ont été consentis par l’intermédiation des courtiers et à l’avenir, le rôle de ces experts auprès des emprunteurs devrait être renforcé face aux difficultés d’accès au crédit immobilier depuis mi-2022. L’usure est une problématique majeure qui agite toujours le secteur immobilier en ce début d’année. Les perspectives pour le marché immobilier 2023 sont plutôt moroses et risquent malheureusement de réitérer le scénario de 2022 avec un crédit devenu difficilement accessible à cause d’un système réglementaire dysfonctionnel, mais les autorités financières refusent toute réforme des taux d’usure en 2023.

Banques et courtiers affrontent le phénomène de concert, tous deux sont pénalisés par une situation qui réclame d’urgence des aménagements pour éviter l’effondrement du marché immobilier. Il serait bien que le gouvernement réagisse rapidement, plutôt que laisser la situation se dégrader davantage, comme il l’a fait au sujet du conflit opposant banques et intermédiaires.

Par Astrid Cousin

Le 10/01/2023

Magnolia

Commentaires récents