Crédit immobilier : “À partir de ce mois de septembre, 70 % des dossiers ne vont plus passer”

À cause du fameux taux d’usure, taux moyen des trois derniers mois, qui n’est pas adapté à la hausse rapide des taux du marché, l’immobilier est en train de se bloquer, alerte la Montpelliéraine Bérengère Dubus.

Présidente du premier syndicat de courtiers en France, elle est à l’initiative d’une manifestation devant la Banque de France, le 20 septembre

“Oui, je suis vachement bronzée parce que j’ai un bateau ; je gagne bien ma vie ; mais je suis aussi en empathie avec mes clients : chaque refus de crédit auprès d’une famille, c’est des larmes. C’est comme si on leur disait : tu es prolo, tu resteras prolo… ” La Biterroise Bérengère Dubus, 42 ans, dont la société est installée à Montpellier, est la bouillonnante secrétaire générale de l’UIC, l’Union des intermédiaires de crédit, les courtiers, le premier syndicat de la profession.

34 000 courtiers dont 6 700 en Occitanie

L’Hexagone compte 34 000 courtiers en immobilier dont 6 700 en Occitanie et 44 à Montpellier. Les trois-quarts sont des indépendants “au service de leurs clients, pas d’une banque, en leur montant un dossier sur-mesure”. À ce titre, Bérengère Dubus prend la parole pour expliquer que nombre de ménages n’ont plus accès au crédit “alors qu’ils sont solvables et pourraient payer les traites”. Et monter au créneau.

Que le taux d’usure soit révisé chaque mois

Bérengère Dubus a initié une manifestation prévue le 20 septembre prochain devant la Banque de France. Elle entend avec ses confrères protester contre une sorte d’immobilisme de l’institution face à un accès au crédit qui se réduit. En cause, notamment, “du taux d’usure”. Et milite pour qu’il soit révisé chaque mois.

Une frange de la population qui a pourtant les moyens de devenir propriétaire ne le peut plus à cause du taux d’usure révisé chaque trimestre seulement. Bérengère Dubus réclame qu’il soit révisé, dans cette situation exceptionnelle, chaque mois. C’est un mécanisme de protection de l’emprunteur contre les taux abusifs. Qui restent assez faibles malgré la hausse rapide des taux de crédits.

“Le taux ont augmenté de façon exceptionnelle”

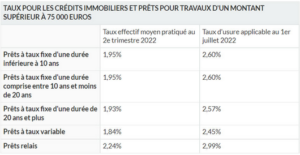

Elle détaille : “Il existe ce que l’on appelle le TAEG, un taux global d’un crédit qui inclut tout, dont l’assurance, les frais de dossier, frais bancaires, etc. Pour protéger le consommateur, le législateur considère qu’au-dessus d’un certain pourcentage des taux moyens, il n’est pas applicable, on ne peut pas prêter. Et c’est très bien. En général, ce TAEG est supérieur de 1,5 point par rapport au taux du marché qui dans ces conditions seraient à trois points ; or, le taux d’usure est à 2,60 %. Ce qui s’est passé, c’est qu’en mars, les taux ont augmenté de manière exceptionnelle.

Le marché locatif en train d’être bloqué

Une mesure technique, mais qui a de très importantes répercutions dans la société, à commencer par le marché locatif qui est en “train d’être bloqué, forcément : de nombreuses personnes qui voudraient accéder à la propriété ne le peuvent plus parce que les dossiers sont refusés à cause de ce fameux taux d’usure qui ne correspond plus à la réalité.” Or, justement, le gouverneur de la Banque de France, vénérable institution bicentenaire qui fait la pluie et le beau temps en la matière, a déclaré qu’il n’y a “aucun problème de crédit en France”.

Montpellier. DR.

“Aujourd’hui, le taux moyen pour un couple de jeunes est de 2,40 % sur 25 ans alors que le taux d’usure est resté, lui, à 2,60 % comme il l’est depuis plus d’un an quand les taux, eux, étaient à 1,30 % en moyenne… 2,60 %, c’est un taux raisonnable ; la plupart des gens qui montent un dossier peuvent payer.” Mais le taux d’usure, mécaniquement en retard, les en empêche.

Immense décalage

“Ces gens qui voulaient devenir propriétaires ne le peuvent pas – ce qui raréfie mécaniquement les biens mis à la location, Ndlr – et que l’inflation fait augmenter leurs loyers…! Le gouverneur de la Banque de France devrait permettre de réviser ce taux d’usure tous les mois.” Le décalage est immense : “Le prêt immobilier a, par exemple, a été accordé en mars et si vous passez chez le notaire en juillet, les taux auront grimpé dans l’intervalle… Au 1er octobre, ce seront les taux de cet été comme référence avec des crédits accordés en mars, avril, mai…”

La Banque de France ferait mieux de restreindre le crédit à la consommation que de restreindre celui de l’immobilier qui permet de se loger sans augmenter la charge…”

“À partir de ce mois de septembre, 70 % des dossiers ne passeront plus. Personnellement, j’ai déjà cinq dossiers, depuis le 2 septembre, qui ne passent pas. Et il n’y a pas que les courtiers qui alertent ; les notaires alertent ; le monde de l’immobilier et le banques alertent également. Le problème, c’est que la Banque de France a les chiffres mais d’il y a six mois…” Pour Bérengère Dubus, c’est le ministre de l’Economie qui a la solution entre les mains.

“Bruno Le Maire a dit qu’il voulait que les gens continuent à acheter ; à lui de faire en sorte qu’il n’y ait plus ce blocage artificiel et de s’adresser au gouverneur de la Banque de France qui ferait mieux de s’occuper de ces locataires qui continuent à faire des crédits à la consommation et qui se retrouvent en commission de surendettement à la Banque de France. D’ailleurs, 75 % des surendettés sont locataires… Il ferait mieux de restreindre le crédit à la consommation que de restreindre celui de l’immobilier qui permet de se loger sans augmenter la charge ; d’être couvert en cas de maladie ; de pouvoir suspendre son crédit pendant un an en cas de perte de revenus ; de pouvoir revendre en cas de problème de capital et de ne pas avoir de charges à la retraite…”

Je passe mon temps à dire à mes collègues : redressons nos épaules nous ne sommes pas des commerciaux à la c… Et on est capables de pleurer avec nos clients ; c’était encore le cas ce matin pour un dossier de surendettement… Quand quelqu’un ne peut pas acheter, je n’en dors pas.”

Cette profession pâtit encore d’une image d’indépendants “mercenaires” que Bérengère Dubus reconnaît, mais qui s’estompe : “C’est un imaginaire encore prégnant, c’est vrai, dit-elle ; on s’est vus nous-mêmes comme des super-commerciaux. On n’a jamais osé dire et mettre en avant que nous sommes avant tout des professionnels du crédit soumis à de nombreuses obligations. Que l’on a un devoir de conseil ; que l’on a un code de déontologie ; que l’on a de nombreuses heures de formation, etc. On est contrôlés et réglementés comme les notaires, les huissiers, les avocats. On est capable de faire un tableau d’investissement de tête. Je passe mon temps à dire à mes collègues : redressons nos épaules, nous ne sommes pas des commerciaux à la c… Et on est capables de pleurer avec nos clients ; c’était encore le cas ce matin pour un dossier de surendettement… Quand quelqu’un ne peut pas acheter, je n’en dors pas.”

Situation internationale, inflation…

La situation internationale, notamment la guerre en Ukraine, qui a renchéri le prix des matières premières, de l’énergie et de certaines denrées alimentaires, est en partie à l’origine indirectement de cette flambée des taux. L’inflation induit un ralentissement de l’économie. Les marchés ont eu peur et ont commencé à faire grimper le coût du crédit. “Tout augmente à une vitesse inédite. De plus, il y a un manque de biens à louer de 13 %… Sans oublier que le nombre de programmes immobiliers neufs a chuté : on les réduit pour cause de la lutte contre l’imperméabilisation des sols…”

Source Dis-leur !

Olivier SCHLAMA

Publié le 14 septembre 2022

Commentaires récents